Что такое факторный анализ: проведение факторного анализа прибыли от продаж

0 оценок: 0,00 / 5

0 оценок: 0,00 / 5

Прибыльность бизнеса – один из важнейших показателей его здоровья и перспектив. Поэтому компания всегда должна знать, из каких составляющих складывается прибыль, какие продукты или каналы сбыта вносят в ее получение наибольший вклад, растет она или падает (и почему это происходит), что конкретно может повлиять на рентабельность продаж, а что — нет.

Для эффективного расчета данного показателя важно учитывать множество факторов, и помогает в этом факторный анализ.

Содержание

- Что такое факторный анализ в широком смысле

- Что такое факторный анализ прибыли

- Зачем нужен факторный анализ

- Что надо знать компании, прежде чем проводить факторный анализ

- Основные виды и методы факторного анализа прибыли

- Как проводить факторный анализ: пошаговый алгоритм и основные этапы

- Отдельно про пример вычисления результатов: какие формулы использовать

- Выводы и рекомендации

Что такое факторный анализ в широком смысле

Факторный анализ (в разных сферах применения) — это многомерный статистический метод, который используется для изучения взаимосвязей между множеством наблюдаемых переменных (признаков, показателей) для выявления скрытых факторов — пока еще не измеренных обобщающих характеристик.

Если упростить математическую модель, то ее можно описать примерно так:

- Есть много данных (переменных).

- Среди них есть корреляции или весовые коэффициенты (взаимосвязи).

- Задача – найти те силы (факторы), которые являются причиной этих взаимосвязей, и определить степень их влияния.

Факторный анализ применяется во многих отраслях и направлениях деятельности. Например:

- В медицине – для выявления заболеваний на основе комплекса симптомов.

- В биологии – для выявления факторов, влияющих на экологию конкретного региона или на отдельные виды животных.

- В социологии и психологии – для выявления социальных и ценностных установок.

- В маркетинге – для лучшего сегментирования аудитории, а также для поиска триггеров/болей клиентов.

- В экономике и в финансовой сфере – для выявления макроэкономических тенденций, а также для оценки инвестиционных рисков.

Что такое факторный анализ прибыли

Для бизнеса важно не только оценивать текущую прибыль, но и понимать причины, которые привели к изменениям за определенный период и повлияли на текущее состояние, например: эффект от рекламных акций, запуск новых продуктов, оптимизация затрат, рост расходов на производство и т.п. Особенно если наблюдается не увеличение прибыли, а ее уменьшение.

Обычно на выручку одновременно влияет сразу большое количество скрытых переменных. Это затрудняет анализ прибыли и ее динамики, кратно усложняет поиск причин и замер их влияния.

Как раз тут маркетологи могут использовать факторный анализ – инструмент на основе сильной математической модели, который позволяет проводить глубокий и структурированный анализ прибыли в бизнесе, выявляя закономерности и причины успеха или неудач.

Зачем нужен факторный анализ

Факторный анализ может использоваться с разными целями. Например, он позволяет:

- узнать, почему изменилась прибыль и какие факторы на это повлияли;

- проверить, как подействовали на прибыль недавние стратегии и нововведения;

- составить план действий по обеспечению желаемого уровня рентабельности и оптимизации прибыли;

- спрогнозировать будущие изменения прибыли организации с учетом запланированных шагов, а также имеющихся экономических показателей.

Факторный анализ помогает делать более точные прогнозы и своевременно принимать меры для сохранения прибыли на желаемом уровне, а также составлять наиболее благоприятные сценарии развития событий для бизнеса, включая прогнозирование финансовых результатов.

Что надо знать компании, прежде чем проводить факторный анализ

Прежде чем перейти к практическому применению факторного анализа прибыли от продаж, следует вспомнить, что под прибылью понимается выручка, оставшаяся после вычета всех прямых затрат на производство, логистику и маркетинг, которые компания понесла до момента продажи данного продукта (себестоимость компонентов, расходы на склад и транспортировку, зарплата работникам и т.п.).

Процесс учета всех затрат может быть очень трудоемким, поэтому возможны некоторые допущения, которые зависят от отрасли, компании или даже цели проводимого анализа (оценки финансовой состоятельности, поиска причин падения продаж и т.п.).

Чаще всего чистую прибыль компании называют валовой прибылью или валовой маржой. Она рассчитывается как разница выручки от продаж (по ценам, указанным в счетах-фактурах, оплаченных клиентами компании, за вычетом возвратов, надбавок и скидок) и себестоимости реализованной продукции.

Обычно факторный анализ проводится раз в квартал или раз в год, хотя никто не запрещает бизнесу проводить его чаще. Для упрощения работы используют табличные процессоры или специальный профильный софт, обычно бухгалтерский, где все величины и показатели бизнеса представлены более наглядно.

Основные виды и методы факторного анализа прибыли

Выделяют несколько видов факторного анализа в привязке к характеру связей между факторами и показателями.

1. Детерминированный факторный анализ

Исследует прямую взаимосвязь факторов с конечным результатом. Подходит при четкой и очевидной прямой взаимосвязи факторов. Пример: рост стоимости сырья напрямую затрагивает конечную себестоимость производимой компанией продукции. В формуле используют исходную информацию, например реальные цифры из отчетов компании.

Детерминированный анализ используется чаще всего благодаря своей простоте. Например, это могут быть метод цепных подстановок, метод абсолютных и относительных разниц, интегральный метод.

2. Стохастический факторный анализ

В основе стохастического факторного анализа лежит вероятностная модель без четких связей. Задача такого анализа – найти и рассчитать предполагаемую взаимосвязь.

Стохастический подход используется для прогнозирования того, как изменения одного показателя повлияют на другой, скажем, как изменение цены продажи повлияет на спрос. Для этого вида факторного анализа используются методы компонентного, корреляционного, регрессионного и дисперсионного анализа.

Мнение эксперта классификации методов факторного анализа

К вопросу классификации нельзя подходить однобоко. В своей практике я предлагаю рассматривать три ключевых вектора классификации в исследованиях, которые исходят из самой основы моделируемых взаимосвязей.

Игорь Александрович Демидов, финансовый директор международной консалтинговой компании

Первый и фундаментальный вектор — это природа самой модели. Здесь мы разделяем все методы на две большие, практически противоположные, группы: детерминированные методы (это классика управленческого и оперативного анализа) и стохастические (это инструмент для работы с реальным миром, полным неопределенности и случайностей).

Второй вектор классификации — это тип результативного показателя. Мы можем анализировать:

- аддитивные модели (где результат – сумма факторов),

- мультипликативные (результат – произведение факторов),

- кратные (результат – частное от деления факторов),

- смешанные (комбинированные) модели.

Для каждого типа существует свой предпочтительный математический аппарат в рамках детерминированного подхода, и эффективность использования зависит от правильности его выбора.

Наконец, третий вектор — это направление анализа. Он бывает:

- прямой — он предполагает декомпозицию результативного показателя на составляющие его факторы);

- обратный — это работа по обратному синтезу, когда нужно, наоборот, объединить факторы для формирования итогового показателя.

Таким образом, говоря о классификации, мы должны понимать, что универсального метода не существует. Выбор инструмента – это всегда ответ на три вопроса: какова природа связи между переменными (жесткая или вероятностная), какова модель или характер этой связи и какую задачу мы решаем — диагностируем прошлый опыт или строим прогноз на будущее.

Как проводить факторный анализ: пошаговый алгоритм и основные этапы

Проведение факторного анализа — это сложный процесс, который требует тщательной подготовки. Ниже мы привели пошаговый алгоритм, который подойдет как для детерминированного анализа прибыли, так и для общих случаев.

Этап 1. Постановка цели и задачи анализа

Чтобы результат анализа привел к желаемым результатам, нужно четко сформулировать, какой именно показатель нужно исследовать и для чего. Для этого задайте вопрос: что мы хотим выяснить? Это может быть поиск причин падения прибыли или прогнозирование маржи в зависимости от предполагаемого изменения конкретных показателей.

Например, насколько изменение цены повлияло на снижение прибыли в прошлом квартале или какие факторы в наибольшей степени определяют уровень издержек.

Этап 2. Отбор и классификация факторов для анализа

Необходимо выявить основные факторы, влияющие на выбранный на первом этапе показатель. Для этого можно использовать экономическую теорию, экспертные интервью, мозговой штурм и его вариации, например метод Дельфи.

Для большего удобства классифицируйте факторы. При анализе факторов, влияющих на прибыль, их можно разделить на внешние (не зависящие от предприятия: инфляция, курс валют, действия конкурентов) и внутренние (зависящие от предприятия: объем производства, цена, себестоимость). Но классификация может быть и другой, например, количественные и качественные, экстенсивные и интенсивные, и т.п. Заодно это поможет определиться с количеством факторов.

Этап 3. Построение факторной модели

Сформулируйте или предположите математическую зависимость между результативным показателем и факторами — это ядро будущего анализа.

Далее определите тип модели: аддитивная (Y = a + b), мультипликативная (Y = a * b), кратная (Y = a / b) или смешанная (с разными типами математических операций/зависимостей).

Этап 4. Сбор и подготовка данных

Соберите достоверные данные по всем факторам и результативному показателю за выбранный период (месяц, квартал, год): плановые, фактические, за предыдущий период (два, три или более периодов).

Проверьте данные на точность и сопоставимость. Убедитесь, что данные приведены к единой единице измерения и вычислены по единой методике.

Этап 5. Выбор метода анализа и проведение вычислений

Здесь нужно выбрать конкретный подход в зависимости от типа модели и поставленной цели.

Для детерминированного анализа подходят метод цепных подстановок, метод абсолютных разниц, метод относительных разниц, интегральный метод.

Для стохастического анализа – методы корреляционного и регрессионного анализа.

Теперь можно провести предметные вычисления количественного воздействия каждого фактора на результат — это техническое ядро процесса.

Этап 6. Интерпретация результатов и формулировка выводов

Факторный анализ покажет силу и направление влияния каждого фактора — оцените их. Какой фактор оказал наибольшее положительное/отрицательное воздействие?

Обобщите результаты. Сформулируйте четкие выводы, отвечающие на вопрос, поставленный в цели.

Разработайте практические рекомендации для управления на основе выводов. Например: «Основное негативное воздействие оказал рост себестоимости на 15%. Рекомендуется провести аудит закупочных цен у поставщиков и рассмотреть варианты оптимизации логистики».

Этап 7. Оформление результатов (отчетность)

Тут все относительно просто. Подготовьте итоговый отчет или презентацию, где наглядно представлены цели, методы, вычисления, выводы и рекомендации.

Визуализируйте данные для их лучшего считывания и понимания: постройте графики и диаграммы, покажите изменения в динамике, добавьте линии трендов, отклонения и т.п.

Чем доходчивее будет составлен отчет, тем правильнее будут приняты итоговые управленческие решения по нему.

Отдельно про пример вычисления результатов: какие формулы использовать

Предположим, анализ проводится с задействованием ключевых показателей прибыли от продаж. Для его проведения нужны сведения бухгалтерской отчетности за текущий и предыдущий периоды либо прогнозируемые результаты (в зависимости от выбранного вида и метода анализа).

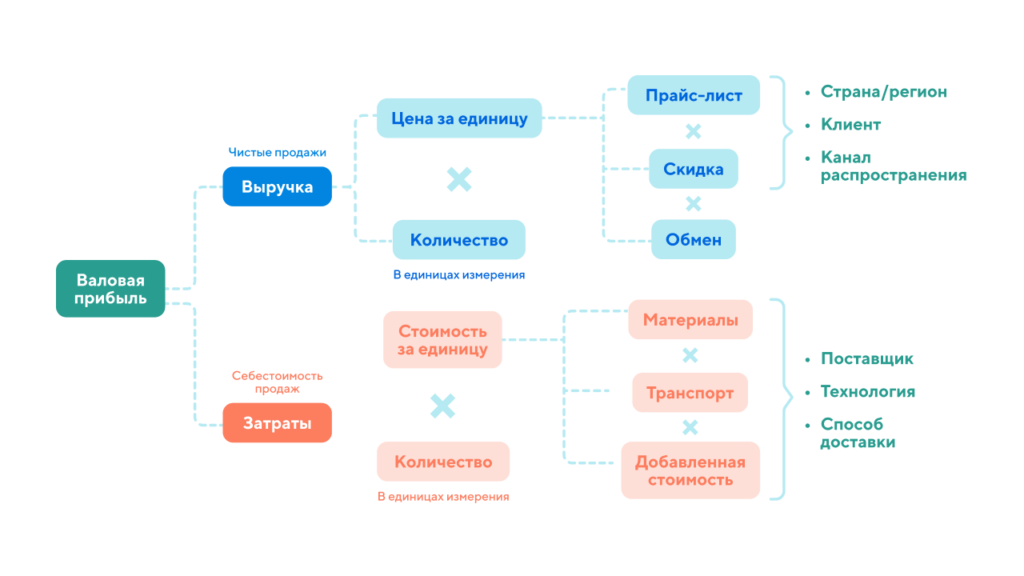

Начать стоит с определения наиболее важных для анализа составляющих. В качестве примера декомпозиции валовой прибыли можно использовать универсальную схему, которая приведена ниже (с пометкой, что список факторов может быть расширен или изменен для конкретного бизнеса):

Самая первая и простая формула:

- Чистая прибыль (выручка) – Понесенные бизнесом затраты (себестоимость продукции).

Понятно, что формула слишком объемная и расплывчатая, и даже если анализ покажет, что прибыль уменьшилась по сравнению с прошлым расчетным периодом, причины будут неясны, как и дальнейшие шаги.

Поэтому разбиваем оба показателя (прибыль и себестоимость) на факторы:

- цена за единицу товара,

- себестоимость единицы товара,

- расходы на материалы,

- расходы на транспорт,

- расходы на рекламу,

- ассортимент товаров,

- уплаченные налоги (расходы на налогообложение),

- количество торговых точек,

- количество сотрудников,

- количество клиентов

- и т.п.

Использовать для факторного анализа прибыли можно только те показатели, которые можно выразить в цифровом виде и сравнить между собой количественный/процентный эквивалент.

Если общая формула позволит понять, упала прибыль или возросла, то факторный анализ поможет проанализировать факторы, которые этому способствовали.

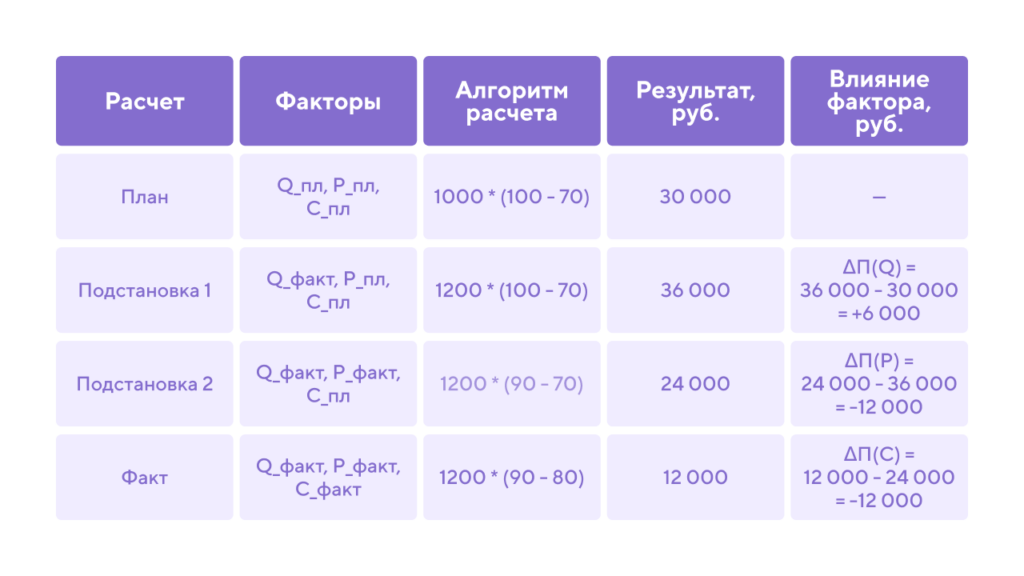

Пример факторного анализа с расчетом влияния факторов на прибыль от продаж

Исходные данные в таблице:

Мы намеренно спрятали факторы «Материалы» и «Транспорт» внутри себестоимости, чтобы сначала увидеть общее влияние, а потом уже детализировать.

Факторная модель (опорная формула для расчета):

- Прибыль от продаж = Объем продаж * (Цена — Себестоимость)

Или с сокращениями:

- П = Q * (P — C)

Шаг 1. Рассчитаем значения прибыли.

Плановая прибыль: П_пл = 1000 * (100 — 70) = 1000 * 30 = 30 000 руб.

Фактическая прибыль: П_факт = 1200 * (90 — 80) = 1200 * 10 = 12 000 руб.

Отклонение прибыли: ΔП = П_факт — П_пл = 12 000 — 30 000 = -18 000 руб.

Задача: понять, какой фактор внес наибольший вклад в это падение прибыли на 18 000 руб.

Шаг 2. Проведем факторный анализ методом цепных подстановок.

Будем последовательно заменять плановые значения каждого фактора на фактические.

Шаг 3: Сведем результаты и проверим баланс отклонений.

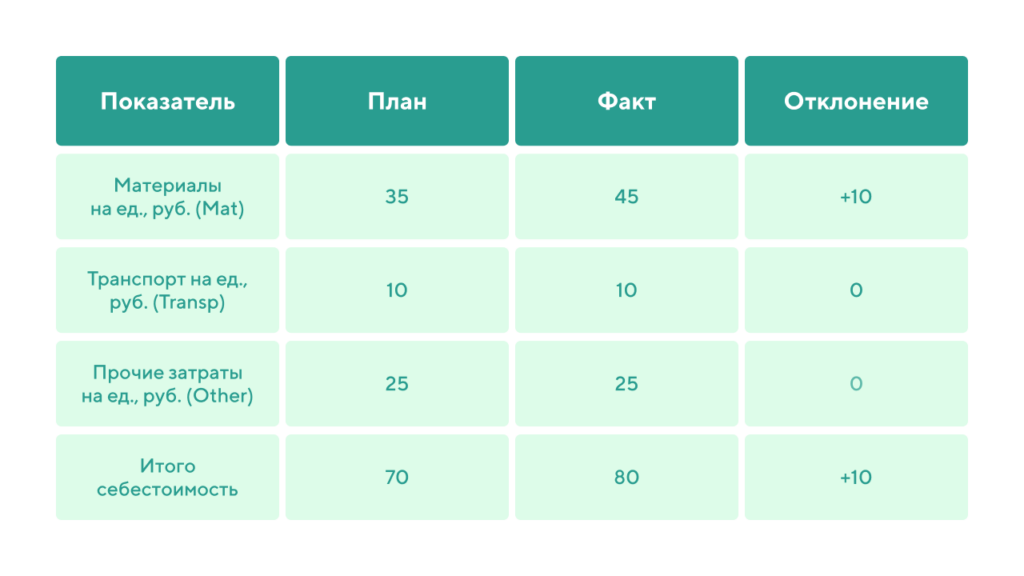

Детализация анализа. Углубляемся в фактор «Себестоимость»

Мы выяснили, что рост себестоимости на 10 руб. ударил по прибыли так же сильно, как и снижение цены. Теперь проанализируем, за счет чего выросла себестоимость, используя ту же методику.

Модель для анализа себестоимости: C = Mat + Transp + Other

Рассчитаем, как влияет изменение затрат на материалы на общую сумму затрат (а не на прибыль, для простоты).

План: C_пл = 35 + 10 + 25 = 70

Факт: C_факт = 45 + 10 + 25 = 80

Отклонение: ΔC = +10 руб.

Влияние роста затрат на материалы: ΔC(Mat) = Mat_факт — Mat_пл = 45 — 35 = +10 руб.

Остальные факторы не изменились, поэтому их влияние равно 0.

Итог детализации: весь рост себестоимости на 10 руб. на единицу товара произошел исключительно из-за увеличения расходов на материалы.

Сводные выводы и рекомендации.

Общий итог. Компания нарастила обороты, но полностью сожгла это увеличение за счет снижения маржинальности — разницы между ценой и себестоимостью. Фокус действий должен быть направлен на закупочную деятельность и ценовую политику.

Выводы и рекомендации

Факторный анализ может стать настоящим открытием для опытных управленцев. В его основе эффективные математические модели, которые могут ответить на многие сложные вопросы и выявить связи, которые ранее оставались неочевидными. По аналогии тот же подход можно применять для расстановки приоритетов на стратегическом уровне, а также для построения прогнозов и для выявления рисков.

Тем не менее это не волшебная палочка. И если к анализу неправильно подготовиться, собрать неактуальные данные и метрики, то это отразится на результатах и вы можете выявить связи там, где их в реальности нет, и сделать неправильные выводы. И это самое опасное.

Именно поэтому у руля всегда должен быть человек с достаточным опытом и глубоким пониманием бизнес-процессов.

Чтобы снять с себя рутину и оцифровать задачи, используйте таск-менеджер Projecto.

Один ответ к «Что такое факторный анализ: проведение факторного анализа прибыли от продаж»

Для отправки комментария вам необходимо авторизоваться.

Может ваш копирайтер и мне факторный анализ сделает?))